- Специальный корреспондент

Норильск — один из самых холодных городов России именно зимой. И именно тут формируется более 30% консолидированного бюджета Красноярского края. Норильский никель — это как башкирский мёд. Только не башкирский и не мёд. Смотрим акции металлурга и его дивиденды.

Фото: пресс-служба ПАО «ГМК Норильский никель»

Фото: пресс-служба ПАО «ГМК Норильский никель»

Норникель — российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Производит также платину, медь, серебро, золото, кобальт и другие цветные металлы. В Группе также есть Заполярный филиал, Кольская горно-металлургическая компания, Институт Гипроникель, Енисейское речное пароходство. Находится под множеством санкций.

С 2012 по 2022 были такие условия: 60% от EBITDA при соотношение Чистого долга/EBITDA менее 1,8; 30% от EBITDA при соотношение Чистого долга/EBITDA менее 2,2; от 30% до 60% при 1,8–2,2.

Стоит знать, что произошёл сплит 1 к 100, поэтому одна акция стала стоить в 100 раз дешевле. То есть, дивиденд 915 рублей до сплита эквивалентен 9,15 после сплита.

Дивдоходность за последние 10 лет (2014–2023): 11,87%, 13,19%, 7,07%, 7,47%, 11,89%, 13,69%, 5,09%, 3,76%, 12,08%, 5,34%

Средняя доходность за 10 лет: 9,14%

Средняя дивдоходность высокая, на уровне других металлургов и нефтяников. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%, у Татнефти-п — 9,81%, у Новатэка — 3,85%, у Магнита — 5,32%.

Принимая во внимание низкие мировые цены на цветные металлы, санкционное давление и высокий уровень процентных ставок, сегодня история не выглядит очень уж дивидендно-привлекательной. На более длительном горизонте — хороший выбор.

Последний отчёт

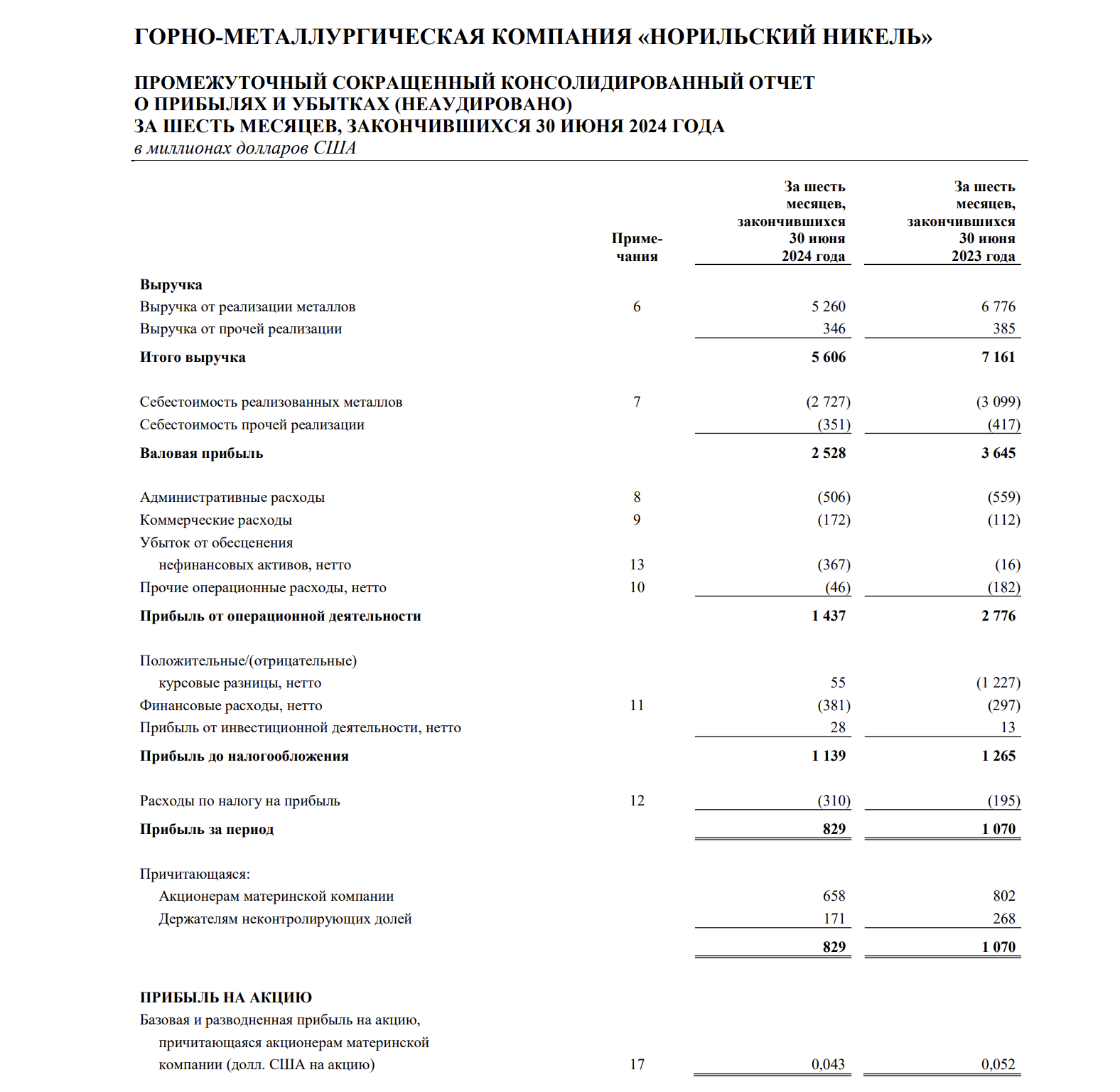

Посмотрим МСФО за 1П2024. Выручка снизилась на 22% г/г и составила $5,6 млрд, EBITDA снизились на 30% г/г до $2,3 млрд из-за снижения цен на металлы. Прибыль снизилась с 1070 до 829 млн долларов.

Рентабельность по EBITDA снизилась до 42%. Свободный денежный поток (FCF), скорректированный на выплату процентов по долговым инструментам и лизингу, отрицательный -$159 млн на фоне более низкого EBITDA, оттока в оборотный капитал и роста процентных расходов.

Чистый долг составил $10 млрд (рост на +24%), а Чистый долг/EBITDA вырос с 1,2 на конец 2023 до 1,7 по итогам 1П2024.

В рублях ситуация выглядит не так печально из-за роста курса доллара. EBITDA LTM 543 млрд рублей, за 2023 год была 589 млрд. Но у Норникеля планируется высокий CAPEX на ближайшие 3–5 лет, санкции никуда не делись.

Норникель — российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Производит также платину, медь, серебро, золото, кобальт и другие цветные металлы. В Группе также есть Заполярный филиал, Кольская горно-металлургическая компания, Институт Гипроникель, Енисейское речное пароходство. Находится под множеством санкций.

Дивидендная политика

На данный момент при выработке рекомендации собрание акционеров по вопросу об определении размера дивидендов СД ориентируется на то, что размер годовых дивидендов по акциям должен составлять не менее 30% от консолидированной Прибыли до вычета расходов по процентам, налогу на прибыль, амортизации (EBITDA), рассчитанной по Группе компаний.С 2012 по 2022 были такие условия: 60% от EBITDA при соотношение Чистого долга/EBITDA менее 1,8; 30% от EBITDA при соотношение Чистого долга/EBITDA менее 2,2; от 30% до 60% при 1,8–2,2.

История дивидендов

С 2010 года Норникель не пропускает выплаты дивидендов, но нельзя сказать, что они всегда фантастические. Бывали и легендарные времена, и не особо. В далёком 2002 году дивиденд был 23 рубля, в рекордном 2022 — 2 689 рублей. За 2023 год дивдоходность составила 5,34% (915 рублей). Не дивидендный аристократ, но всегда помогает инвестору копеечкой.Стоит знать, что произошёл сплит 1 к 100, поэтому одна акция стала стоить в 100 раз дешевле. То есть, дивиденд 915 рублей до сплита эквивалентен 9,15 после сплита.

Дивдоходность за последние 10 лет (2014–2023): 11,87%, 13,19%, 7,07%, 7,47%, 11,89%, 13,69%, 5,09%, 3,76%, 12,08%, 5,34%

Средняя доходность за 10 лет: 9,14%

Средняя дивдоходность высокая, на уровне других металлургов и нефтяников. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%, у Татнефти-п — 9,81%, у Новатэка — 3,85%, у Магнита — 5,32%.

Ближайшие дивиденды

А вот теперь к самому интересному. Вполне вероятно, что в 2024 году Норникель пропустит выплату дивидендов. Во-первых, свободный денежный поток низкий, во-вторых, нет чёткой дивполитики, ну и санкции. Если дивиденды и будут, то в пределах 2–4%. Если промежуточные, то зимой, если итоговые, то уже летом. Нюанс: Русал точно захочет получить свои дивиденды от Никеля, так что будем посмотреть.Принимая во внимание низкие мировые цены на цветные металлы, санкционное давление и высокий уровень процентных ставок, сегодня история не выглядит очень уж дивидендно-привлекательной. На более длительном горизонте — хороший выбор.

Последний отчёт

Посмотрим МСФО за 1П2024. Выручка снизилась на 22% г/г и составила $5,6 млрд, EBITDA снизились на 30% г/г до $2,3 млрд из-за снижения цен на металлы. Прибыль снизилась с 1070 до 829 млн долларов.

Рентабельность по EBITDA снизилась до 42%. Свободный денежный поток (FCF), скорректированный на выплату процентов по долговым инструментам и лизингу, отрицательный -$159 млн на фоне более низкого EBITDA, оттока в оборотный капитал и роста процентных расходов.

Чистый долг составил $10 млрд (рост на +24%), а Чистый долг/EBITDA вырос с 1,2 на конец 2023 до 1,7 по итогам 1П2024.

В рублях ситуация выглядит не так печально из-за роста курса доллара. EBITDA LTM 543 млрд рублей, за 2023 год была 589 млрд. Но у Норникеля планируется высокий CAPEX на ближайшие 3–5 лет, санкции никуда не делись.

Такое мы берём?

Я пока не беру, но когда-нибудь, возможно, и добавлю Норникель в свой портфель. Сейчас в нём есть Северсталь и НЛМК из металлов. Цена в районе 100 рублей за акцию выглядит крайне привлекательной. Если конъюнктура изменится, конечно. Опять же, изменится-то она не только для Норникеля, а на него буду поглядывать.

Для просмотра ссылки необходимо нажать

Вход или Регистрация