- Специальный корреспондент

Из статьи вы узнаете как физлица умудряются накручивать себе кешбэк на дебетовые карты и под низкие проценты обналичивать деньги с кредиток с помощью маркетплейсов.

Схема эта на самом деле на грани добра и зла, потому что доказать ее незаконность не так-то просто. Это не бизнесовый вариант, до него догадались простые физики.

Банки стали замечать условные факты мошенничества среди покупателей маркетплейсов.

Суть схемы — клиент заказывает дорогие товары, оплачивая их кредиткой. После доставки товара, покупатель отказывается от него, и продавец возвращает деньги на баланс личного кабинета, откуда клиент выводит средства на свою дебетовую карту, которая не взимает комиссию за обналичивание.

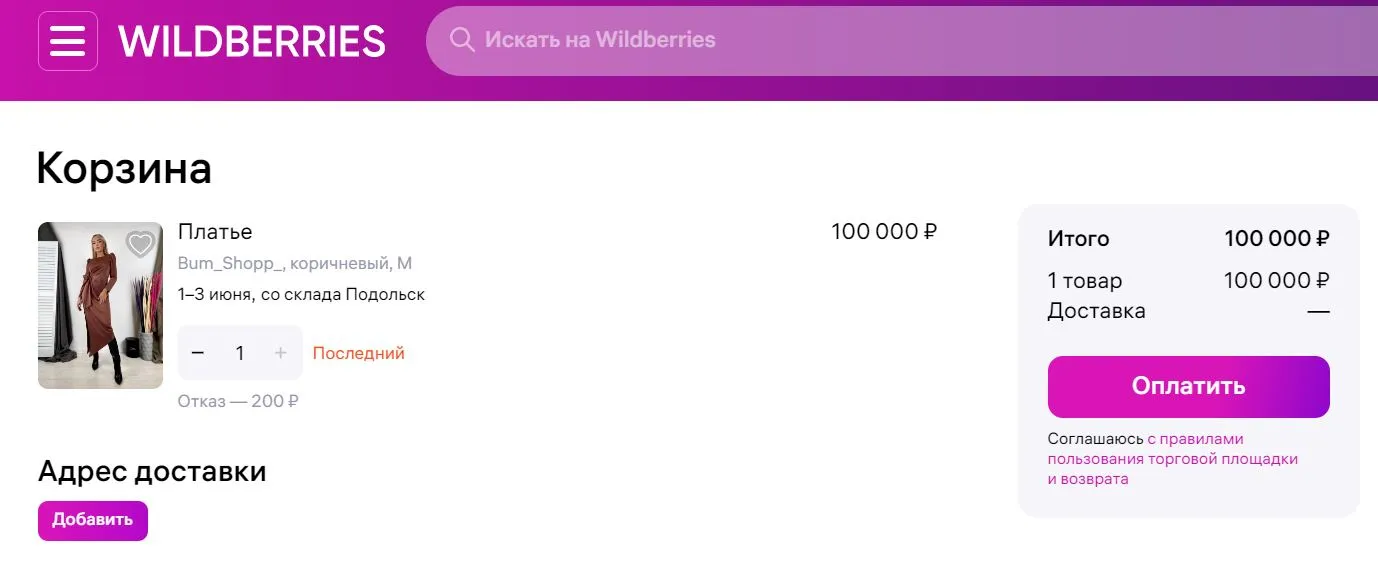

Например, я заказала платье за 100 тыс., оно мне возможно не подошло по размеру или стилю, за его возврат я заплачу 200 руб., что составляет всего 0,2% от суммы.

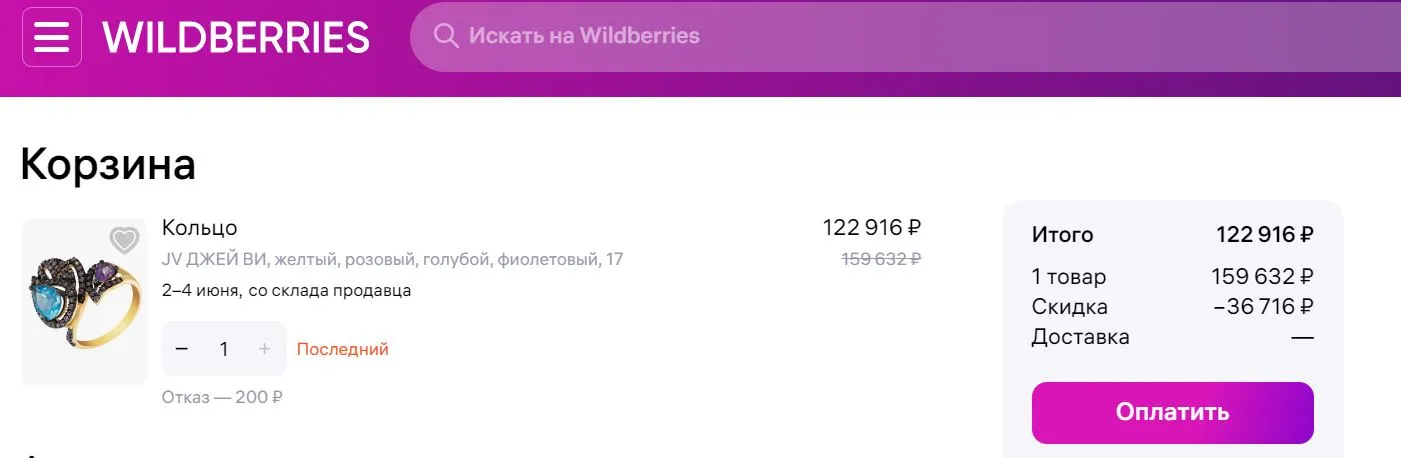

Или еще такой же пример, с очень красивым колечком с голубым топазом и бриллиантами.

В результате, клиент выводит деньги с кредитки, экономя на процентах за обналичивание.

Банк начисляет кешбэк, не зная, что товар не был фактически куплен. Так, срок возврата товара обычно составляет 14 дней. Если покупка совершена в одном месяце, а возврат в другом, то схема с кэшбэком прекрасно работает.

Кроме того, могут пострадать незаслуженно клиенты маркетплейсов, не имеющие никаких злых умыслов и намерений совершать махинаций с кредиткой или кэшбеком.

Чтобы избежать проблем безопаснее возвращать деньги на ту же карту, которой была оплачена покупка, чтобы не возникло подозрений в мошенничестве.

Но ведь никто не застрахован от потери карты, окончании ее срока и т.д., когда действительно по объективным причинам нужно сделать возврат на другую карту.

Схема эта на самом деле на грани добра и зла, потому что доказать ее незаконность не так-то просто. Это не бизнесовый вариант, до него догадались простые физики.

Банки стали замечать условные факты мошенничества среди покупателей маркетплейсов.

Кредитки

Как это работает. Некоторые площадки предоставляют возможность перечислять возвратные средства на баланс личного кабинета вместо карты. Это было сделано для удобства пользователей, чтобы сократить время ожидания возврата денег на банковский счет.Суть схемы — клиент заказывает дорогие товары, оплачивая их кредиткой. После доставки товара, покупатель отказывается от него, и продавец возвращает деньги на баланс личного кабинета, откуда клиент выводит средства на свою дебетовую карту, которая не взимает комиссию за обналичивание.

Например, я заказала платье за 100 тыс., оно мне возможно не подошло по размеру или стилю, за его возврат я заплачу 200 руб., что составляет всего 0,2% от суммы.

Или еще такой же пример, с очень красивым колечком с голубым топазом и бриллиантами.

В результате, клиент выводит деньги с кредитки, экономя на процентах за обналичивание.

Кешбэк

Аналогично предприимчивые ребята также выбирают на дебетовой карте повышенный кешбэк за покупку товаров определенной категории и оформляют возвраты покупок, получая деньги за возврат на баланс личного кабинета и пересылая их обратно на карту.Банк начисляет кешбэк, не зная, что товар не был фактически куплен. Так, срок возврата товара обычно составляет 14 дней. Если покупка совершена в одном месяце, а возврат в другом, то схема с кэшбэком прекрасно работает.

Как бы все не выглядело сладко, можно все-таки нажить себе проблемы

Такие маневры могут привести к негативным последствиям, включая штрафные санкции, блокировку карты, потерю денег и тому подобное.Кроме того, могут пострадать незаслуженно клиенты маркетплейсов, не имеющие никаких злых умыслов и намерений совершать махинаций с кредиткой или кэшбеком.

Чтобы избежать проблем безопаснее возвращать деньги на ту же карту, которой была оплачена покупка, чтобы не возникло подозрений в мошенничестве.

Но ведь никто не застрахован от потери карты, окончании ее срока и т.д., когда действительно по объективным причинам нужно сделать возврат на другую карту.

Для просмотра ссылки необходимо нажать

Вход или Регистрация