- Специальный корреспондент

Простыми словами о том, как устроены межбанковские платежи, зачем миру кроме SWIFT другие системы передачи финансовых сообщений и почему использование Телекса, электронной почты и факса никто всерьез не обсуждает.

Level 1 – корсчета

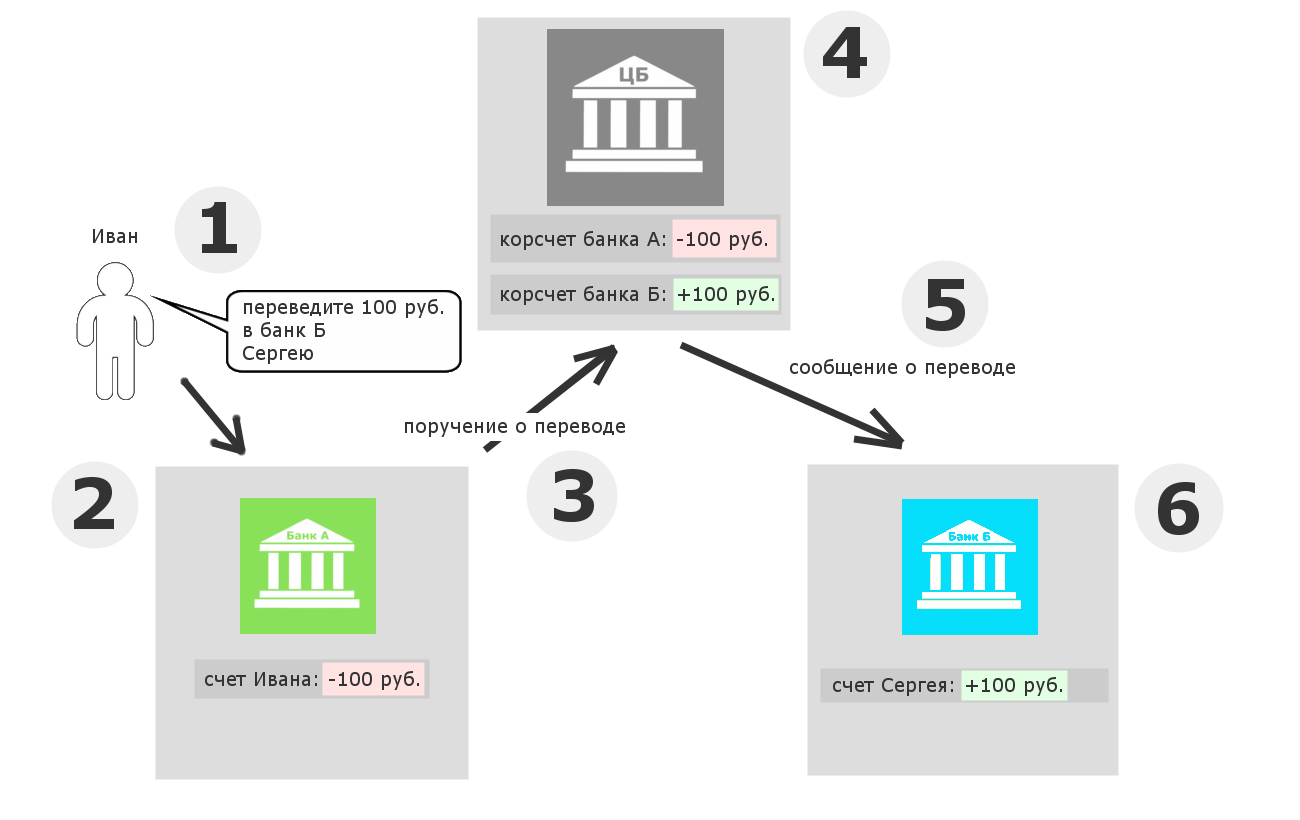

Давайте начнем с базового уровня – прямых переводов. Для перевода средств из одного банка в другой между ними должны существовать договорённости об открытии счетов. Тут есть некая аналогия со счетами физических лиц, но называться такие счета будут корреспондентскими счетами или корсчетами. Если нет корсчетов – расчеты между банками на этом уровне невозможны.Взаимодействие по корсчетам состоит из нескольких шагов. Когда клиент банка А хочет перевести деньги клиенту банка Б, он формирует поручение. Для мгновенного перечисления денег по нему необходимо три условия:

- по факту эти деньги уже должны находиться в банке Б на открытом там корсчете банка А;

- банк А должен попросить банк Б перевести необходимую сумму со своего корсчета на счет указанного клиента банка Б;

- банк Б должен быстро исполнить эту просьбу.

Для облегчения понимания схема максимально упрощена. По логике в Банке А нужно отобразить еще корсчет Банка Б, на котором прибавляется 100 руб. в соответствии с принципом двойной записи в бухучете

Это упрощенное описание процесса. Главное, что физически деньги никто никуда не перевозит. Они уже находятся на корсчете в том банке, которому адресован перевод. Когда корсчет пуст, перевод не пройдет. Исключениями могут быть случаи, когда между банками есть отдельная договоренность об овердрафте.

Эта схема будет прекрасно работать, пока банков не станет слишком много – сотни или тысячи. Наладить каждому банку отношения со всеми остальными – сложная задача.

Level 2 – вариант с центральным банком

В случае c большим числом участников внутри одной страны на помощь приходят центробанки. Обычно их роль выполняет главный банк страны или другая уполномоченная организация. В этой схеме все банки и прочие финансовые учреждения открывают корсчета именно там. Получается эдакий банк для банков, где все переводы проводятся внутри.Перевод от клиента банка А клиенту банка Б начинает выглядеть так: банк А просит центральный банк перевести деньги со своего корсчета на корсчет банка Б и сообщить ему, что эти деньги предназначены определенному клиенту, счет которого указывается в сообщении. Центральный банк исполняет эту просьбу, если корсчет банка А не пуст. Банк Б, увидев пришедшие на корсчет деньги и сообщение, пополняет счет указанного клиента.

Центральный банк в этой схеме выполняет роль платежной системы, поскольку перемещает деньги между корсчетами банков.

Именно эта схема и была основополагающей во многих странах, пока не возникла массовая необходимость в трансграничных переводах. В начале нулевых в России к этой задаче добавилась проблема медленной обработки платежей Центральным банком. В частности,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

в журнале «Финансы и кредит» №41 (329) за ноябрь 2008 года. Обе бреши в итоге закрыла система SWIFT, через которую в 2006 году шло 80% межбанковских расчетов внутри страны! Россия тогда была на втором месте по числу пользователей системы (~475) после Штатов.Level 3 – SWIFT

SWIFT – это система передачи зашифрованных сообщений между финансовыми организациями. В упрощенном понимании – мессенджер, ну или коммуникационная платформа. Она позволяет осуществлять операции напрямую, минуя центробанки и, что важнее, проводить трансграничные операции.SWIFT запустили в 1977 году в Брюсселе при поддержке 240 банков из 15 стран. До SWIFT все сообщения передавались по Телексу и обрабатывались местами вручную, что помимо низкой скорости обработки приводило к многочисленным ошибкам. Преимущества SWIFT крылось в активном использовании компьютеров, криптографии, аутентификации, стандартизации форматов и сообщений и их автоматической обработке.

Альберт, принц Бельгии, отправляет первое сообщение через систему SWIFT

По сути, SWIFT возвращает нас к схеме с разрозненными корсчетами, где поручение передается через автоматизированную компьютерную систему.

У SWIFT есть девять категорий сообщений. Одна из них – клиентские платежи, которых существует несколько десятков видов и форматов. Тут, например, можно открывать корсчета в других банках. Также есть категории работы с ценными бумагами, аккредитивами, подтверждениями межбанковских сделок, Forex. Среднее время передачи обычного сообщения колеблется в районе двух минут, за которые происходят множественные взаимные подтверждения доставки.

Разумеется, у SWIFT есть недостатки. Во-первых, система контролируется западным сообществом: после терактов 11 сентября 2001 года Министерство финансов США получило к ней полный доступ, якобы для борьбы с международным терроризмом.

Во-вторых, подключение к системе стоит достаточно дорого. По некоторым данным на середину нулевых за установку оборудования, покупку ПО и обучение сотрудников требовалось заплатить около $100 тыс. За передачу каждого международного сообщения через SWIFT банки в среднем платят 18 евроцентов. Сообщения между российскими банками обходятся в 3-6 евроцентов. Это достаточно дорого с учетом того, что в сутки банки могут передавать сотни тысяч сообщений. Поэтому во многих странах задумались о создании своих систем, в первую очередь, внутренних.

CIPS, CHIPS, ELLIPS, TBF, CHAPS, SEPA, RTGS plus и другие

Это все названия систем передачи сообщений, созданных и работающих в разных странах и регионах: CHIPS (США), ELLIPS (Бельгия), TBF (Франция), CHAPS (Великобритания), SEPA (Евросоюз), RTGS plus (Германия). Причины их появления указаны в описании недостатков SWIFT двумя абзацами выше – гонять миллионы транзакций через чужую и дорогую систему – не самый привлекательный вариант.Китай в 2015 году представил свою систему для внешнеторговых операций CIPS (Cross-Border Interbank Payment System). Через коннектор она поддерживает всеобщий стандарт ISO 20022, но работает только с одной валютой – юанями.

В Северной Америке к CIPS подключена только одна организация, и еще 30 используют ее в качестве посредника

Создание CIPS преследовало две цели: распространить влияние юаня в мире и скрыть нужные транзакции от американских глаз.

СПФС

В 2014 году в России очень быстро приняли все необходимые решения о создании собственной системы, и в декабре СПФС (Система Передачи Финансовых Сообщений) уже работала в тестовом режиме.Главная ее фишка – прием сообщений в популярных форматах SWIFT и ISO 20022, а также сообщений свободного формата с вложениями до 5 МБ. Это очень удобно, поскольку банкам не надо было перенастраивать свои внутренние автоматические системы под какой-то новый формат, а лишь перенаправить данные в другой шлюз.

Вдобавок тут очень низкие тарифы. С 2018 года одно сообщение стоит 1 рубль, а если суточный объем передач превысит порог в 500 сообщений, то стоимость падает до 80 копеек. Это в 3-5 раз дешевле SWIFT.

Подключение к СПФС выглядит относительно просто: подписывается договор, устанавливается специальный канал связи, ставится ПО, которое интегрируется с АБС (автоматическая банковская система), ключи электронной подписи, и вперед. Из АБС все данные выгружаются в установленное ПО в формате XML, которое их обрабатывает и отправляет.

Схема отправки и получения сообщений при прямом подключении к СПФС

Если система разворачивается в маленькой организации, ПО можно установить даже на простеньком ПК с Windows. У него есть интерфейс для ручной загрузки платежей, отправка которых также идет через транспортный шлюз Банка России.

Передаются сообщения быстро – речь о минутах.

Можно ли использовать сейчас бумагу, Телекс и email?

В начале марта проскочила новость, что

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, отключенным от SWIFT, но не находящимся под блокирующими санкциями, совершать международные транзакции с использованием альтернативных способов, таких как факс или email. Отсюда и пошли все вопросы про актуальность данных способов передачи.Когда какой-либо банк заключает договор с другой финансовой организацией, в нем всегда указываются способы передачи сообщений и поручений. В числе альтернативных могут фигурировать бумажные носители, Телекс и системы дистанционного банковского обслуживания. Email и факс считаются ненадежными каналами и на практике не используются.

В российских банках еще можно встретить системы передачи телексных сообщений, работающих через интернет. Большинство из них, скорее всего, функционирует через REX400 – универсальную платформу, передающую сообщения в разных форматах и на разные устройства. Однако рассчитывать на ее интеграцию с современными АБС банков не стоит, т.к. время подобных систем прошло.Телекс, де факто, тоже ушел в прошлое. В большинстве европейских банков могут попросту не вспомнить, что это такое.

На всякий случай скажем пару слов про Телекс. Это международная сеть телеграфных аппаратов – телетайпов. До SWIFT вся работа была возложена именно на них. Работу одного из таких аппаратов – Siemens T1000S – можно посмотреть в этом видео.

А вот бумажный формат формально живой. Например, в таблице тарифов СПФС есть вариант передачи данных на бумажном носителе, обработка которого стоит 350 руб.

Но как бы там ни было, всерьез эти альтернативные варианты передачи никто обсуждать не собирается.

Краткие итоги

Один из основных моментов – физически деньги грузовиками никто никуда не возит. Все расчеты проводятся в электронном виде всевозможными взаимозачетами и перебросками остатков. Это упрощенное объяснение, на самом деле тут есть много всяких нюансов и сложностей.Кроме условных СПФС и SWIFT существуют десятки других систем в разных странах, которые также передают сообщения. Как эти сообщения будут обрабатываться получателем и какие действия он будет предпринимать (игнорировать, исполнять, отклонять) – зависит от заключенных межбанковских договоров или договоров с системами.

Системы могут передавать не только информацию о платежах, но и любую другую, укладывающуюся в рамки стандартов. Через СПФС можно хоть MP3 пересылать, был бы смысл. Кроме денежных транзакций с их помощью проводятся торговые операции, ведется переписка по расследованиям, совершаются сделки по ценным бумагам, аккредитивам и всему тому, с чем работают финансовые организации.

Для просмотра ссылки необходимо нажать

Вход или Регистрация