- Специальный корреспондент

Граждане чудят. Граждане умудряются делать через одно место элементарные вещи, через что выхватывают себе проблем на ровном месте. Да, я сегодня о обнале. Именно так – популярная некогда бизнес-забава никуда не делась, а по-прежнему остается актуальной, ибо постоянно присутствующий на нее спрос, не дает ей сгинуть в истории.

Хотя, кого я обманываю? Спрос на данную услугу только растет, хоть и не в чистом, классическом виде «безнал юрика – кэш», а в массе ее вариаций:

Безнал юрика – безнал физика,

Безнал юрика – валютный кэш,

Безнал юрика – валютный безнал вне РФ,

Безнал юрика – крипта,

Безнал юрика – физическое золото,

Ну и так далее.

Но так как нельзя объять необъятное и впихнуть невпихуемое, сегодня мы остановимся на базовом, так сказать фундаментальном запросе бизнеса – вечная классика «безнал юрика – кэш».

Итак, времена, когда ООО «Ромашка» перечисляло деньги ИП Пипкину, тот шел в банк и тупо всю сумму сдергивал по чековой книжке, прошли.

Так вот, с тех пор в этом вопросе не изменилось ни-че-го, за исключением того, что гаек еще прикрутили, контроль усилился, и описанное соотношение 65/35 поменялось в обратную сторону. То есть для безопасной работы 65% поступивших денег надо оставлять в безнале, а в кэш или на карту физика можно переворачивать не более 35%.

Да и то – не факт. Тинькофф блокировал с антиотмывочными формулировками и счет ИП, и карту физика при 22% слива в кэш, Сбер – 25%... Альфа пока к обнальщикам самый лояльный банк, но и его терпение не резиновое: либо делиться предложит, либо в берега загонит.

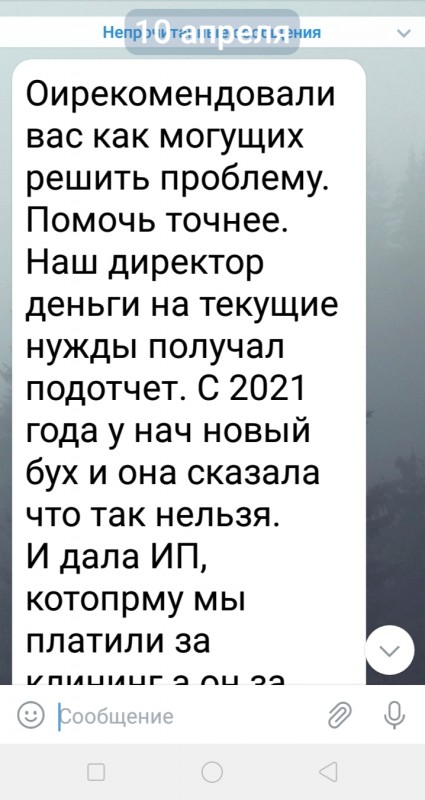

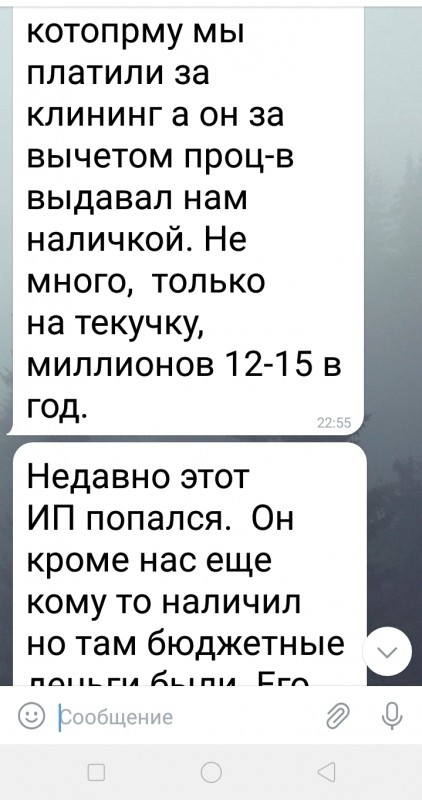

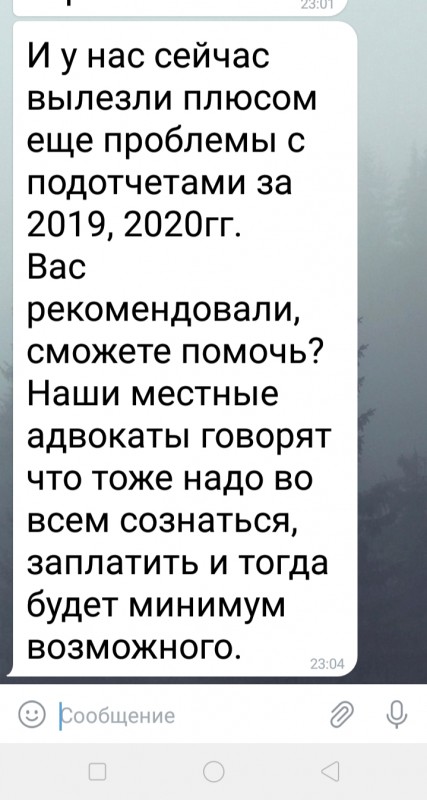

Среди входящей корреспонденции нашей конторы есть и такое:

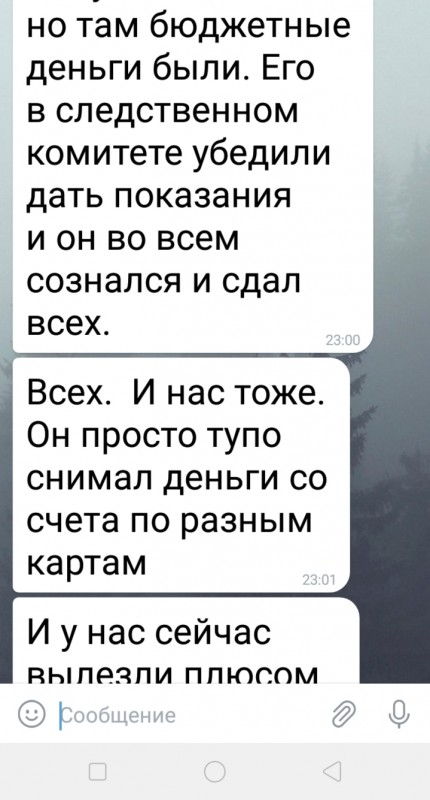

В котором прекрасно всё! Я могу на составляющие разобрать это обращение и получится талмуд, претендующий на книжный объем и формат, но нас в данном контексте интересует ровно одно – граждане тупо отрабатывали схему «юрик-ип-кэш». С вполне резонными печальными последствиями.

Причем фундамент возникших проблем не обнал как таковой, а то, что заказчик либо жадный, либо глупый, а исполнитель – дегенерат. Ну прошла эпоха примитивного обнала со счета, прошла! Нормальные пацаны так не наличат. Нормальные пацаны кэш со счета вообще не добывают: все что в безнале пришло, безналом же и ушло.

Как же так? Ха! Все просто, следите за руками:

- 1.Создается сначала генератор кэша. Это может быть любой бизнес, который генерирует кэш мимо кассы. Рынки, тематическая розница, мелкий опт и так далее.

- 2.Под объемы генерируемые п.1 формулируется предложение.

- 3.Безнал попадает на р/с фирмы-организатора схемы.

- 4.Безнал с р/с фирмы-организатора схемы тратится на закупку товара и прочую оперативную деятельность.

- Все. У вас обнал без обнала – в банке получен кэшем ноль рублей, ноль копеек.

И такому способу наличить ни ЦБ, ни Финмониторинг, ни Минфин, ни соответствующие службы МВД и СК, ничего противопоставить не могут. Даже вскрытая схема, не подтвержденная пачкой чистосердечных признаний, крайне сложна в доказывании. А уж если в ее защиту подключились зубастые адвокаты, ключевые персонажи пропали и их допросить нереально, налоговая говорит, что все налоги с оборотов уплачены и все хорошо – то все, тушите свет, зовите Люсю. Не будет результата.

А вот дегенератов, выдаивающих банкоматы через корпоративные карты, принимают в крепкие объятья регулярно. И это только вопрос времени, когда до теплого, влажного вымени их клиентов, дотянется грубая и холодная рука государства.

Чтобы этого не случилось – надо либо не заниматься этим, либо создавать свой генератор кэша, либо, упражняясь с банковской сферой, постоянно исполнять комплекс мероприятий по безопасности. Хотя бы примитивно не переворачивать в кэш более 35% поступившего на счет. Но на это все забивают как правило, с вполне предсказуемым результатом, а на самом деле мероприятий безопасности данного рода деятельности куда больше. Но на них тоже забивают.

Резюмируя: нужен кэш? Прежде чем набивать платежку предварительно убедись, где и как этот кэш будет добыт. И в этих вопросах репутация и опыт начинают блистать уже совсем иными красками.

Ну и для таких тем дежурное: я все выдумал, описанные риски не существуют, получать предпринимателям кэш нет никакого смысла, так как в стране на 100% реализовано равенство всех форм оплаты товаров и услуг!

Всем не хворать!

Для просмотра ссылки необходимо нажать

Вход или Регистрация