- Специальный корреспондент

Что у нас тут? Очередной квазивалютный выпуск облигаций, на этот раз с золотым отливом. Стодолларовые облигации с расчётами в рублях от золотодобытчика ЮГК. Смотрим!

Объём выпуска — 50 млн

Для просмотра ссылки необходимо нажать

Вход или Регистрация

. 2 года. Ориентир купона: 10,5–11% (YTM до 11,5%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA от АКРА (декабрь 2024) и Эксперт РА (август 2024).

ЮГК (Южуралзолото Группа Компаний) — один из крупнейших золотодобытчиков РФ. Занимает 4 место по производству золота. За прошлый год Южуралзолото реализовал 330 тысяч тройских унций золота (около 10,26 тонн).

- Выпуск: ЮГК-001P-04

- Объём: 50 млн долларов США

- Начало размещения: 4 марта (сбор заявок до 27 февраля)

- Срок: 2 года

- Купонная доходность: 10,5–11%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

Почему ЮГК? Золота хватит на всех?

Золота хватит, но точно не на всех. Только на тех, кто купит облигации (шутка, конечно же, а то кто-то поверит).

ЮГК занимает 2 место по ресурсам золота в РФ и обеспечена запасами более чем на 30 лет. Имеет эффективное производство с достаточно низкими затратами, средняя рентабельность по EBITDA за 2020-2024 составляет 46%. Производство не так эффективно, как у Полюса, но и мы сейчас не акции выбираем. Акции, к слову, чувствуют себя более-менее, хотя в феврале попадали.

А вот дивидендов с момента IPO не было. Согласно дивполитике, компания направляет на выплату дивидендов не менее 50% чистой прибыли при долговой нагрузке не выше 3. Если же коэффициент выше 3, то дивиденды не выплачиваются. Чистый долг/скорр. EBITDA у ЮГК на конец 2024 года составил 2,1–2,2, что теоретически позволяет компании выплатить дивиденды за прошедший год.

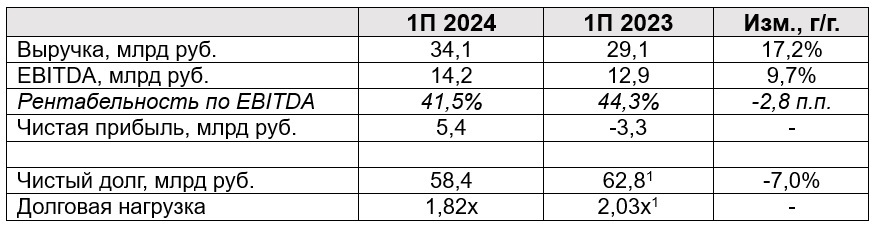

Посмотрим отчёт за 1П2024. Выручка выросла на 17,2% и составила 34,1 млрд рублей на фоне положительной динамики цен на золото. EBITDA выросла на 9,7% до 14,2 млрд рублей благодаря опережающему росту цен на золото при умеренном росте операционных расходов. Рентабельность по EBITDA составила 41% против 44% за 1П2023 на фоне роста затрат на ФОТ, топливо, ремонт и обслуживание.

Чистая прибыль составила 5,4 млрд рублей против убытка в 3,3 млрд рублей за 1П2023. Нераспределенная прибыль составила 29,1 млрд рублей против 20,7 млрд рублей за 1П2023. Чистый долг снизился на 7% до 58,4 млрд рублей, в результате привлечения средств компанией в ходе SPO. Чистый долг/EBITDA 1,82 против 2,03 на конец 2023. Много, но терпимо.

Производство золота за 1П2024 снизилось на 11% и составило 5,4 тонны. Объём горной массы в 1П2024 увеличился на 7%, составив 27,9 млн куб. м., при этом коэффициент вскрыши составил 2,7 против 3,6 за первое полугодие 2023 года (тут я ни слова не понял). Карьеры копаются, золотишко намывается.

Всем, кто считает нынешний курс недоразумением, выпуск может быть очень интересен. Мне вот в том числе. Добавлю в свой портфель, лишь бы денежка нашлась.

Для просмотра ссылки необходимо нажать

Вход или Регистрация